劳务服务应纳增值税计算公式详解

劳务服务作为现代经济中的重要组成部分,其增值税的计算是企业财务处理的关键环节。根据中国现行增值税法规,劳务服务应纳增值税的计算主要涉及一般纳税人和小规模纳税人两种情形,计算公式有所不同。以下将分别进行详细阐述。

一、 一般纳税人提供劳务服务的应纳增值税计算

对于增值税一般纳税人,其提供劳务服务(除非适用简易计税方法)通常采用一般计税方法。核心公式为:

应纳税额 = 当期销项税额 - 当期进项税额

1. 销项税额的计算:

销项税额是指纳税人提供劳务服务时,按照销售额和适用税率计算并向购买方收取的增值税额。

计算公式为:销项税额 = 销售额 × 税率

- 销售额:通常为纳税人提供劳务服务取得的全部价款和价外费用,但不包括收取的销项税额本身(即不含税销售额)。如果取得的是含税收入,需进行价税分离:销售额 = 含税收入 ÷ (1 + 税率)。

- 税率:提供劳务服务适用的增值税税率。根据《营业税改征增值税试点实施办法》,大部分现代服务业(如研发、信息技术、文化创意、物流辅助、鉴证咨询等劳务)适用 6% 的税率;部分劳务(如交通运输、建筑服务等)适用 9% 的税率。纳税人需根据所提供的具体劳务类型确定适用税率。

2. 进项税额的抵扣:

进项税额是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额,并取得合法有效的增值税扣税凭证(如增值税专用发票)。这部分税额可以从销项税额中抵扣。

3. 最终应纳税额:

将计算出的当期销项税额,减去当期准予抵扣的进项税额,其余额即为当期应纳增值税额。若结果为负,形成留抵税额,可结转下期继续抵扣。

举例说明:某信息技术公司(一般纳税人)为客户提供软件维护服务,当月取得含税收入106万元。当月购入办公设备等取得增值税专用发票,注明进项税额共计2万元。

* 销售额 = 106 ÷ (1 + 6%) = 100万元

- 销项税额 = 100 × 6% = 6万元

- 应纳税额 = 6 - 2 = 4万元

二、 小规模纳税人提供劳务服务的应纳增值税计算

对于增值税小规模纳税人,以及一般纳税人发生特定应税行为选择适用简易计税方法的,其提供劳务服务通常采用简易计税方法。核心公式为:

应纳税额 = 销售额 × 征收率

- 销售额:同样为不含税销售额。如果取得含税收入,需进行价税分离:销售额 = 含税收入 ÷ (1 + 征收率)。

- 征收率:现行政策下,小规模纳税人提供劳务服务的增值税征收率一般为 3%(注:在特定时期,如2023年1月1日至2027年12月31日,对月销售额10万元及以下的增值税小规模纳税人免征增值税;适用3%征收率的应税销售收入减按1%征收,具体执行以最新政策为准)。

简易计税方法下,应纳税额直接根据销售额计算,其进项税额不得抵扣。

举例说明:某设计工作室(小规模纳税人)当月提供设计服务取得含税收入10.3万元。

* 销售额 = 10.3 ÷ (1 + 3%) = 10万元 (假设按3%征收率计算)

* 应纳税额 = 10 × 3% = 0.3万元

(若当期适用减按1%征收政策,则应纳税额 = 10 × 1% = 0.1万元)

三、 特殊情形与注意事项

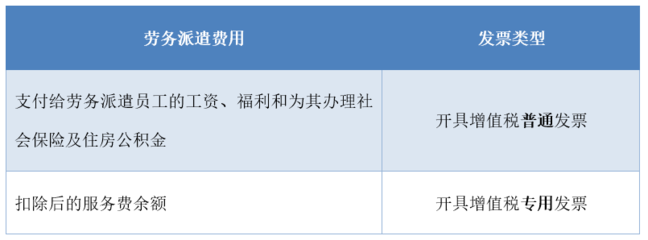

- 差额征税:部分特定劳务服务(如人力资源外包、旅游服务、经纪代理服务等)适用增值税差额征税政策。即纳税人以取得的全部价款和价外费用,扣除代付或代垫的符合规定费用后的余额为销售额。计算公式为:应纳税额 = (全部价款和价外费用 - 允许扣除的项目金额) ÷ (1+税率/征收率) × 税率/征收率。

- 跨境应税行为:向境外单位提供完全在境外消费的劳务服务,适用增值税零税率或免税政策,计算公式相应调整。

- 发票管理:一般纳税人计算抵扣进项税额必须依据合法有效的增值税扣税凭证。小规模纳税人通常开具增值税普通发票,也可根据需要向税务机关申请代开增值税专用发票。

计算劳务服务的应纳增值税,首要任务是明确纳税人的身份(一般纳税人或小规模纳税人)以及所提供劳务的具体类型和适用政策,从而选择正确的计税方法、税率或征收率,并准确应用对应的计算公式。企业财务人员应持续关注国家增值税法规的最新变化,以确保计算的准确性与合规性。

如若转载,请注明出处:http://www.888xykj.com/product/57.html

更新时间:2026-06-18 10:13:13